Возврат процентов при досрочном погашении кредита судебная практика. Верховный суд против банков

Заемщица смогла добиться возврата уплаченных по кредиту процентов

Верховный суд признал, что заемщик имеет право вернуть часть выплаченных процентов по кредиту при его досрочном погашении. Это следует из определения, которое суд вынес по иску жительницы Алтайского края к Сбербанку

Переплаченные проценты

Верховный суд рассматривал дело Ирины Шиченко из села Завьялово Алтайского края. В ноябре 2011 года она взяла кредит на 300 тыс. руб. в местном отделении Сбербанка. Заем, сказано в определении суда, был выдан на 5 лет под 18,2% годовых. Ежемесячно заемщица должна была платить 7650 руб, а всего женщине предстояло вернуть банку 458,9 тыс. руб., из которых 158,9 тыс. руб. — проценты.

С другой стороны, фиксированный ежемесячный платеж может быть согласован. В дополнение к погашению, проценты будут выплачиваться. Изменения процентной ставки затем приводят к более высокой или меньшей суммарной нагрузке, но не влияют на фактическую эффективность погашения.

Поскольку безопасность - это запись земельного регистра на первый разряд. Если ипотечное кредитование превышает 60 процентов, банк взимает премии за риск. В случае с переменными кредитами оценка риска рассматривает вопрос о том, способен ли заемщик предоставлять обслуживание долга даже в случае повышения процентных ставок. Таким образом, кредитная проверка немного более строгая или более обширная, чем для кредитов с фиксированными процентными ставками.

Однако, как следует из документов, Шиченко удалось расплатиться досрочно — она погасила кредит за 3 года и 1 месяц. При этом она отдала банку 131,4 тыс. руб. в качестве процентов и посчитала, что заплатила больше, чем нужно. Логика ее была такова: если она пользовалась кредитом 37 месяцев, то исходя из этого срока и должна быть пересчитана переплата по кредиту, несмотря на то что она и так сэкономила 27,5 тыс. руб. за счет его досрочного погашения.

Переменные займы отказываются от фиксированной процентной ставки. Тем не менее, некоторые заемщики могут хеджировать риск резкого повышения процентных ставок. Процентная ставка ограничивает процентную ставку по кредитам до определенного максимального значения. Кредитная ставка не может превышать уровень ограничения процентной ставки независимо от фактического тренда процентной ставки. Для гарантированного потолка процентов заемщики должны платить премию за сумму кредита.

Полоса процентной ставки ограничивает процентную ставку по кредиту до определенной минимальной стоимости. Ставки по кредитам не опускаются ниже уровня ставки процента, независимо от фактического развития рынка. Премия обычно используется для финансирования стоимости одновременно завершенной процентной ставки.

Чем меньше срок займа, тем меньше проценты. Поэтому при тех же условиях кредита и сроке 37 месяцев проценты составили бы 98 тыс. руб. Разницу — 33,4 тыс. руб. — Шиченко и потребовала со Сбербанка. В банке ей отказали, но заемщица не сдалась и через пару месяцев после погашения кредита — в марте 2015 года — обратилась в Завьяловский райсуд Алтайского края. Требования были те же — вернуть 33,4 тыс. руб.

Комбинированное использование процентной ставки и процентной крышки называется кольцом процентной ставки. Процентные лимиты представлены Банком посредством опционных сделок. Целевая ставка покупает опцион, для которого должна быть выплачена премия. В свою очередь, держатель опциона получает компенсацию, если процентная ставка повышается выше согласованного уровня. Компенсационные выплаты полностью покрывают увеличение процентной ставки через кол-во процентов.

Опция продается на интересном этаже. Продавец опциона получает премию, которая покрывает все или часть стоимости ограничения процентной ставки. Если процентная ставка падает ниже согласованного уровня, продавец должен произвести платежи, так что падение процентных ставок ниже уровня процента не снижает затраты на финансирование.

Там заемщицу тоже ждал отказ: суд решил, что банк не обязан ничего пересчитывать. Требование пересчитать проценты исходя из нового срока — это, по сути, попытка изменить существенное условие договора, посчитал суд. По закону (п.4 ст.453 ГК РФ) это можно сделать, только если одна из сторон не исполнила своих обязательств — а это не так. Суд также апеллировал к тому, что в ежемесячные платежи не входили проценты за ненаступивший период — их рассчитывали исходя из остатка задолженности, периода пользования кредитом и размера ставки.

Кредиты с переменным процентом могут быть прекращены в любое время с периодом до шести месяцев. В этом случае банк не может требовать штраф досрочного погашения. Поэтому специальные выплаты также возможны в любое время бесплатно, а также досрочное погашение.

Как и все займы на недвижимость, кредиты с переменным процентом связаны со строительством или приобретением имущества, а также с мерами модернизации и реконструкции. Реструктуризация задолженности по существующим кредитам на недвижимость также может быть обеспечена за счет кредитов.

Тогда в дело включился муж Ирины и как ее представитель в июне 2015 подал апелляционную жалобу в Алтайский краевой суд. Но и там в пересчете процентов отказали — по той же причине. «Доводы истца и его представителя о том, что за период фактического пользования кредитом происходила переплата процентов со стороны заемщика, являются несостоятельными», — сказано в этом решении.

Преимущества по сравнению с другими вариантами финансирования

Процентные ставки по кредитам с переменной ставкой более выгодны, чем процентные ставки по кредитам с фиксированной процентной ставкой. Для последнего необходимо выплатить существенную премию, которая теряется по переменным кредитам. Отсутствие фиксированного интереса также позволяет извлечь выгоду из снижения процентных ставок. Это особенно полезно, если уровень процентной ставки является высоким по сравнению с историческим средним и плохие условия не должны фиксироваться в течение длительного времени.

Барнаул — Москва

Супруги, которые с начала 2015 года подали еще три апелляции в Алтайский краевой суд по другим делам (в том числе о снижении ставки по кредиту в Россельхозбанке), на этом не успокоились. В октябре 2015 года они обратились с жалобой на это решение в Верховный суд, а тот истребовал дело из Барнаула.

Даже на более поздний срок фиксированная процентная ставка все еще может быть согласована. Другим важным преимуществом кредитов с переменной ставкой по кредитам с фиксированной процентной ставкой является гораздо большая гибкость: возможны специальные выплаты за короткий период уведомления и без компенсации, например, полная досрочная выплата.

Недостатки по сравнению с другими вариантами финансирования

Основным недостатком переменного интереса является риск изменения процентных ставок, который неизбежно придется нести заемщикам. Если процентные ставки на денежном рынке растут, финансирование может стать значительно более дорогостоящим. Заемщики должны учитывать, что процентные ставки на денежном рынке могут меняться очень быстро и что изменения могут быть более резкими, чем долгосрочные ставки.

Верховный суд рассмотрел дело по существу 1 марта и встал на сторону Шиченко. Судьи сочли , что женщина имеет полное право требовать перерасчета процентов и, если переплата будет установлена, возврата средств. Аргументация двух других судов, по мнению ВС, противоречит нормам права.

Когда подходит кредит с переменными процентными ставками?

Преимущество гибкой возможности прекращения значительно снижается в предложениях некоторых банков за счет высокой первоначальной платы за обработку. Плата не будет возвращена в случае отмены. Кредиты с переменными процентными ставками предоставляют займы, ожидающие снижения процентных ставок, и не хотят фиксировать процентные ставки по займам в течение длительного периода времени. Кроме того, переменные кредиты часто подходят в качестве дополнения к займу с фиксированным доходом. Так обстоит дело, например, когда требуются высокие специальные права на выкуп или где требуется промежуточное финансирование для скорейшего распределения сроков погашения.

Кредит — это услуга, поэтому на нее распространяется закон о защите прав потребителей, объясняет свое решение Верховный суд. По нему гражданин может в любой момент отказаться от услуги, возместив исполнителю расходы, которые тот понес. Так что, по мнению судей, заемщик может требовать перерасчета процентов исходя из фактического времени использования кредита.

Важно для сравнения и применения

При сравнении разных ставок первоначальный сбор за обработку и предложение о корректировке процентных ставок важны в дополнение к процентной премии по эталонной процентной ставке. Положение о регулировании должно быть максимально прозрачным и недвусмысленным. Периоды наблюдения, даты отсечения и даты корректировки не должны предоставлять возможности для интерпретации сокращений процентных ставок или увеличения процентной ставки. Плата за обработку должна быть как можно меньше.

Подать заявку на кредит с переменной ставкой

Заемщикам не следует вводить в заблуждение эффективную процентную ставку в сравнении с кредитом: налагая долгосрочный срок, эффективная процентная ставка может значительно варьироваться. Заявка подается в банк или посредник и требует обычных формальностей и обеспечения по кредитам на недвижимость.

«В случае реализации права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета… процентов, уплаченных за период, в течение которого пользование... средствами прекратилось», — говорится в определении суда по этому делу. Теперь Алтайскому краевому суду предстоит вновь пересмотреть его — уже с учетом определения Верховного суда.

История Шиченко — не первый случай, когда Верховный суд вынес подобное решение, замечает юрист «Финпотребсоюза» Алексей Драч. В 2014 году суд подтвердил право заемщика Александра Давыдкова требовать у екатеринбургского СКБ-банка переплаченные при досрочном погашении кредита проценты. В частности, суд счел незаконным взыскание процентов за период, когда заемщик не пользовался кредитом. «Проценты подлежат уплате только за период с даты выдачи кредита до даты его полного погашения. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным», — сказано в том определении Верховного суда.

Похожую позицию пять лет назад отстаивал и Высший арбитражный суд — правда, речь шла о кредитах юрлиц. В октябре 2011 года его разъяснения по поводу возврата излишне уплаченных процентов были опубликованы в обзоре судебной практики. ВАС указывал, что по смыслу статьи 809 ГК РФ проценты — это плата за пользование суммой займа. Значит, платить их нужно только за период с момента выдачи кредита и до его полного возврата.

Спорная математика

Банкиры и финансовые аналитики считают, что Верховный суд не разобрался в вопросе, а юридическая логика в них противоречит финансовой. «Верховный суд, конечно, ошибся. Он продемонстрировал свою некомпетентность в экономических вопросах», — уверен замгедиректора «Интерфакс-ЦЭА» Алексей Буздалин.

Как следует из материалов дела Шиченко, она платила по кредиту аннуитетными, равными платежами. Эти платежи, объясняет Буздалин, состоят из двух частей. Первая — доля погашаемого кредита, вторая — проценты за пользование им. Поскольку изначально сумма долга велика, доля процентов в аннуитетном платеже выше, а ближе к концу срока кредита, с уменьшением долга, ситуация меняется на противоположную, объясняет Буздалин.

Главный нюанс, продолжает он, заключается в том, что независимо от структуры платежа проценты начисляются строго на ту задолженность, которая есть на конец определенного месяца. «Другими словами, даже если человек заранее погасил долг, все предыдущие периоды он платил проценты ровно за ту сумму, задолженность по которой у него была на момент каждого платежа. То есть нарушения закона здесь нет», — объясняет он.

То же по сути написано в решении предыдущих судов и о том же говорят банкиры. «Погасить кредит досрочно — это право каждого заемщика», — признает руководитель блока «Розничный бизнес» Альфа-банка Михаил Повалий. Однако требовать от банка изменения условий, которые изначально были согласованы с самим заемщиком, по его мнению, некорректно.

В Сбербанке оценки решению Верховного суда не дают. «Суд факт «переплаты» процентов не устанавливал», — заявила пресс-служба банка в ответ на запрос РБК. В определении ВС не говорится о нарушении прав Шиченко, сказано в комментарии банка. По мнению банка, основная идея определения Верховного суда в том, что суды должны проверять расчеты и устанавливать, была фактическая переплата процентов или нет.

Хотя определение Верховного суда неоднозначно и только заставляет Алтайский краевой суд вновь рассмотреть дело, заемщики могут воспользоваться им, чтобы добиться пересчета процентов по кредиту, обнадеживает юрист Финпотребсоюза Алексей Драч.

При этом надо понимать, что определение вынесла Судебная коллегия по гражданским делам, а не президиум ВС, и оно носит рекомендательный характер, замечает партнер московской коллегии адвокатов «Арбат» Игорь Зиневич.

«То есть де-юре его нельзя считать прецедентом. Однако де-факто такие определения успешно используются адвокатами», — считает Андрей Емелин, глава Национального совета финансового рынка, некоммерческого партнерства, занимающегося правовыми консультациями. Другими словами, говорит он, нельзя обязать суды и банки следовать определению Верховного суда, но заемщики могут апеллировать к нему в аналогичных ситуациях». Верховный суд зафиксировал очевидную юридическую конструкцию», — уверен он.

Если это действительно так, то на какой объем возмещения может рассчитывать заемщик? Чем выше ставка по кредиту и его сумма, тем больше объем возможных требований к банкам по возврату процентов. Например, если бы Шиченко взяла кредит по ставке 25%, то сумма возможного «банковского вычета», который можно было бы требовать по суду, составила около 52,5 тыс. руб.

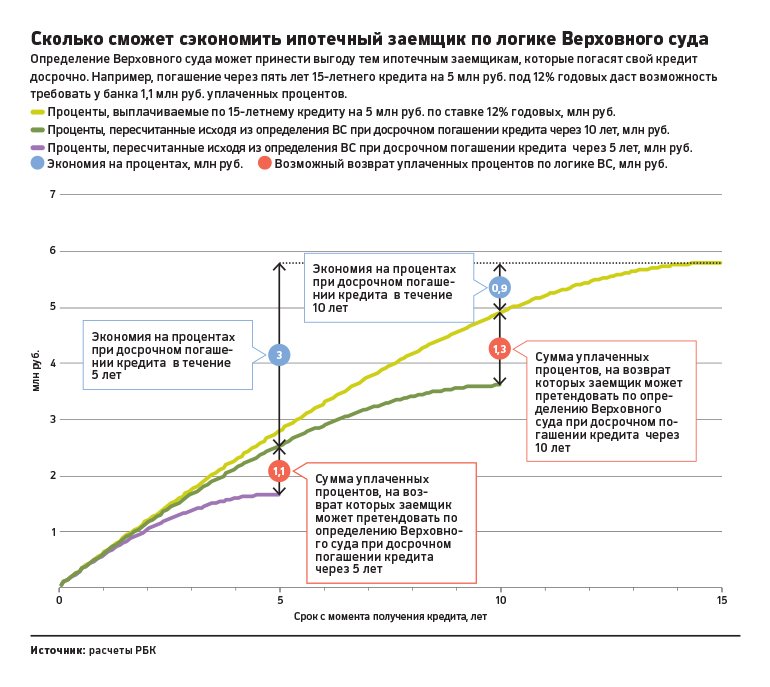

А если бы речь шла не о потребительском, а об ипотечном кредите, то суммы были бы куда больше. Например, если досрочно через пять лет погасить 15-летний кредит на 5 млн руб. под 12% годовых, то по логике Верховного суда можно потребовать от банка 1,12 млн руб. из уже уплаченных к этому времени 2,8 млн руб. процентов. А если досрочное погашение придется на десятый год действия договора — то 1,3 млн руб. из 4,8 млн руб. выплаченных процентов.

Правда, заемщик екатеринбурского СКБ-банка Давыдков, несмотря на такое же определение Верховного суда, дело в итоге проиграл.

О перерасчете аннуитетных платежей при досрочном возврате кредита (Бычков А.)

Дата размещения статьи: 13.08.2016

Верховный Суд РФ сформулировал невыгодную для банков правовую позицию о том, что в случае досрочного погашения заемщиком кредита уплаченные им в составе ежемесячных аннуитетных платежей проценты по кредиту подлежат перерасчету.

Суть спора (Определение ВС РФ от 01.03.2016 N 51-КГ15-14) изложена (https://clck.ru/9wt5R) в СПС "Консультант+".

Заемщик взял в банке кредит сроком на 60 месяцев под 18,2% годовых, при этом по условиям кредитного договора уплата процентов производилась ежемесячными аннуитетными платежами. Заемщик погасил кредит досрочно за 37 месяцев и посчитал, что вправе рассчитывать на перерасчет уплаченных процентов. Свою позицию он аргументировал тем, что в составе аннуитетных платежей большую часть составляют проценты за пользование кредитом и незначительную часть сумма основного долга. В связи с этим заемщик равными платежами в течение длительного срока оплачивал большей частью только проценты. Поскольку при досрочном возврате кредита срок пользования им составляет меньший период, то банк, по мнению заемщика, вправе получить за свои кредитные средства меньше процентов, чем он фактически получил.

Раньше подобные споры всегда судами разрешались в пользу банков, исходя из следующего. Заемщик путем внесения аннуитетных платежей ежемесячно погашал задолженность по кредиту и уплачивал проценты за пользование кредитом, начисленные на сумму остатка задолженности по кредиту, что в полной мере соответствует положениям ст. ст. 819, 809, 810 ГК РФ.

Понятие "аннуитетный платеж" определено в п. 2.2 Постановления Правительства РФ от 11.01.2000 N 28 "О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации", где указано, что аннуитетный платеж - это ежемесячный платеж, который включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были одинаковыми на весь кредитный период.

При аннуитетном способе выплат в данном случае заемщики обязались выплачивать всю сумму начисленных процентов к концу каждого одинакового периода (месяца) процентов и часть суммы основного долга, которая исчислялась как разница между суммой платежа и суммой начисленных к концу каждого периода процентов. В ежемесячный платеж не входили проценты за ненаступивший период времени, расчет процентов производился исходя из остатка задолженности по кредиту, фактического периода пользования кредитом и размера процентной ставки, предусмотренной договором, то есть в данном случае начисление и взыскание процентов за период, в котором заемщик не пользовался кредитом, не производилось.

При вынесении решения в пользу банка суды также принимают во внимание, что условия договора, в том числе условия о порядке расчета аннуитетного платежа, заемщиком оспорены не были. Ни в дату подписания кредитного договора, ни в период срока его действия заемщик не обращался в банк с какими-либо возражениями по поводу условий об аннуитетных платежах (Апелляционное определение Нижегородского областного суда от 25.02.2016 по делу N 33-720/2016). Кроме того, сам кредитный договор не предусматривал возможности перерасчета процентов в случае досрочного погашения кредита, не следует она прямо и из закона. В этом случае нет оснований считать, что имела место фактическая переплата процентов, поскольку после досрочного погашения кредита начисление процентов банком не производилось (Апелляционное определение Санкт-Петербургского городского суда от 10.02.2016 N 33-2682/2016).

Однако ситуация принципиально изменилась после принятия Верховным Судом РФ Определения от 01.03.2016 N 51-КГ15-14. ВС РФ встал на защиту заемщиков со следующих позиций.

Согласно п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. К отношениям по кредитному договору применяются правила о договоре займа, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора (п. 2 названной статьи).

В п. 4 ст. 809 ГК РФ предусмотрено, что в случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с п. 2 ст. 810 ГК РФ, заимодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Предоставление кредита по смыслу Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" является финансовой услугой, в связи с чем на отношения между гражданином-потребителем, заключившим кредитный договор с банком или иной кредитной организацией, распространяются нормы данного Закона в части, не урегулированной специальными законами.

В ст. 32 указанного Закона предусмотрено, что потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

Следовательно, гражданин-потребитель, заключивший кредитный договор с банком или иной кредитной организацией, вправе отказаться от исполнения указанного договора в любое время при условии оплаты фактически понесенных кредитором расходов, связанных с исполнением обязательств по данному договору и состоящих из полученной от кредитора денежной суммы и процентов на нее за период использования кредита.

Кроме того, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена. В связи с этим Верховный Суд РФ указал, что вывод нижестоящих судебных инстанций о том, что перерасчет уплаченных процентов не соответствует закону и кредитному договору, нельзя признать правильным.

Помимо этого высшая судебная инстанция отметила, что ссылка судов на то, что исковые требования заемщика о взыскании переплаченных процентов сводятся к изменению такого условия кредитного договора, как срок кредитования, также не может быть принята во внимание, поскольку она не основана на материалах дела. Кроме того, делая данный вывод, суды не указали мотивов, по которым они пришли к мнению о подобной квалификации заявленных требований.

Действительно, поставив в судебном порядке вопрос о перерасчете уплаченных ранее процентов по кредиту, заемщик только хотел вернуть часть уплаченных им денег, мотивируя свою позицию тем, что банк необоснованно обогатился. Заемщик не требовал внесения изменений и дополнений в кредитный договор, поскольку спор о сумме процентов, подлежащих возврату, относится к вопросам факта, а не права. Кроме того, заемщику нет смысла требовать изменения условий фактически исполненного и прекращенного кредитного договора, поскольку законом подобная возможность не предусмотрена.

Верховный Суд РФ также посчитал ошибочной ссылку нижестоящих судов на положения п. 4 ст. 453 ГК РФ, положенную в обоснование отказа в удовлетворении заявленных требований. Согласно указанному пункту стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон. Между тем кредитный договор был прекращен надлежащим исполнением (ст. 408 ГК РФ), а не в результате его расторжения. В связи с этим Верховный Суд РФ состоявшиеся по делу судебные акты отменил и направил дело на новое рассмотрение.

Выводы

Ключевым моментом в приведенном судебном акте является позиция о том, что в случае реализации заемщиком своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена. Если буквально толковать данную позицию, то речь в ней, по сути, идет о праве заемщика истребовать излишне уплаченные им в пользу банка проценты по кредиту в случае, если после досрочного погашения долга они с него удерживались. В пользу такого вывода говорит фраза о том, что могут быть возвращены проценты, уплаченные за период, в течение которого пользование кредитом уже прекратилось.

В рассматриваемой ситуации, как следует из материалов дела, такого положения вещей не возникло. Заемщик просто по-своему пересчитал проценты по кредиту и посчитал, что банк ему должен вернуть часть уплаченных процентов. Между тем такой подход не соответствует положениям ст. ст. 309 - 310 ГК РФ о необходимости надлежащего исполнения принятых участниками гражданского оборота на себя обязательств, недопустимости одностороннего отказа от них.

В данном случае речь идет о том, что заемщик в целях выгодного для себя расчета учитывал не первоначально согласованный в кредитном договоре срок кредитования, а фактический срок с учетом даты досрочного погашения кредита. Между тем формула расчета процентов ему была известна изначально, он с ней согласился, подписав кредитный договор без возражений. В связи с этим перерасчет уже уплаченных процентов не основан ни на законе, ни на положениях кредитного договора. Верховный Суд РФ судьбу данного дела не предрешил, посмотрим, как будет складываться судебная практика дальше.

Ценность прецедента

Приведенное дело имеет важное практическое значение, поскольку наглядно показывает, что банки при размещении кредитных средств на условиях взимания аннуитетных платежей при досрочном возврате заемщиком кредита рискуют лишиться части своей прибыли за счет возможности перерасчета уже уплаченных процентов. Если данная правовая позиция будет воспринята судебной практикой, многие банки рискуют столкнуться с лавиной подобных исков.