Банки по подключению платежной системы. Платежные системы

Важно не только удобство платежей для клиентов, но и стоимость услуг посредников

Как принимать оплату Яндекс.Деньгами за товары? Как правильно выбрать способ приема платежей? На что обратить внимание при подключении? Какие бонусы магазин может за это получить?

Банковские карточки VISA и MasterCard

Оплата банковской картой является одним из самых распространенных способов расчета между покупателем и Интернет-магазином во всем мире, набирает обороты это направление и в России.

Карты American Express

Популярная доступная международная кредитная и платежная система American Express ®. Как подключить прием платежей картами American Express ® в интернет-магазине и заработать на этом? На что обратить внимание при подключении?

Карты Diners Club

Платежная система Diners Club International — одна из старейших платежных систем в мире. Diners Club® по качеству обслуживания клиентов — пожалуй, лидер в своей отрасли. Как подключить прием платежей картами Diners Club® в своем интернет-магазине? На что обратить внимание при подключении?

ROBOKASSA - универсальный интегратор платежей

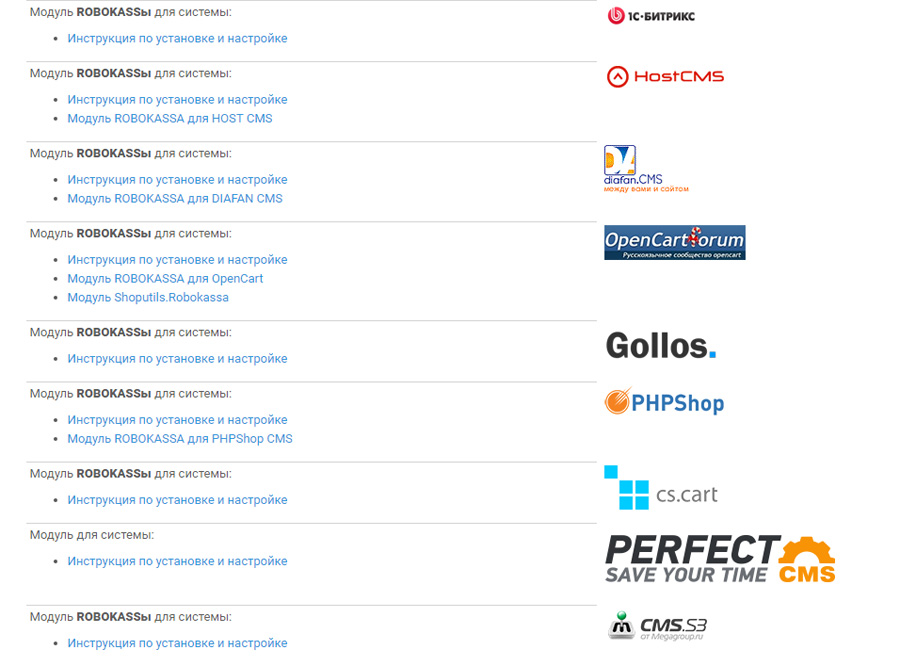

ROBOKASSA — это сервис, позволяющий интернет-магазинам принимать платежи от клиентов в любой электронной валюте, с помощью SMS-сообщений, через систему денежных переводов Contact, через терминалы мгновенной оплаты, а также с помощью банковских карт.

Международные кредитные карты JCB-банк

Популярные международные платежные средства - карты JCB-банка, дочернего предприятия American Express в Японии. В 1981 году JCB запустил программу международного развития. В настоящее время выпущено более 38 миллионов карточек.

WebMoney

Систему электронных денег WebMoney можно охарактеризовать как одну из самых популярных не только на просторах РУ-нета, но и вообще в мире. Система была создана в 1998 году. Причиной такой популярности, скорее всего, является высокая степень надежности системы, которая полностью исключает пропажу средств со счета клиента. R-кошелек (WMR) - эквивалент русских рублей. Гарантом по WMR выступает ООО «ВМР» Россия.

QIWI кошелек

Электронные деньги, позволяющие оплатить услуги и купить товары в России. Особенность и удобство - в возможности пополнить баланс и провести платежи, как через стационарные терминалы (85 000 по всей России), так и через Интернет или мобильный телефон.

MoneymailRUR

MoneyMailRUR - денежные средства, эквивалентные российским рублям. Являются валютой платежной системы MoneyMail. Платежная система Moneymail позволяет оплачивать коммунальные услуги и телефонную связь, Интернет, цифровое и спутниковое телевидение, приобретать товары и услуги в Интернет-магазинах, оплачивать Интернет-услуги и хостинг, пополнять игровые аккаунты в онлайн-казино, погашать кредиты в банках, а также выставлять счета и отправлять деньги на любой e-mail, в том числе не зарегистрированный в системе.

Z-Payment

Z-Payment - это электронный кошелек и универсальный платежный инструмент, интегрирующий множество видов оплаты в единый унифицированный алгоритм. Клиент может пополнить свой кошелек или проводить On-Line платежи любым доступным методом: почтовым или банковским переводом, банковской карточкой или наличными, с других электронных кошельков, кошельков социальных сетей или через SMS.

RBKMoneyRUR

Бренд RBK Money - это новое название многим известной платежной системы Rupay. Денежная единица, которой оперирует RBK Money, эквивалентна российскому рублю. Пополнять свой RBK-кошелек можно как с банковской карты VISA, MasterCard, обычным платежом в любом банке России, через Интернет-банкинг, электронные платежные системы или терминалы и пункты приема платежей.

Единый кошелек

Платежный сервис «Единый кошелек» - это быстрый и удобный способ оплаты товаров и услуг с мобильного телефона или компьютера через Интернет, возможность отправлять SMS-сообщения и совершать звонки. В различных платежных системах сервис может называться по-разному: «Единый кошелек», «Wallet One» или «W1».

LiqPay

Liqpay - это платежная система, которая позволяет легко отправлять деньги с карточки систем Visa или MasterCard на виртуальный счет в системе Liqpay, привязанный к номеру мобильного телефона. После можно передать деньги дальше, на другой телефон, вывести деньги из системы Liqpay опять на свою карточку или оставить деньги на своем счету и воспользоваться ими позже. Liqpay пригодится, если вы хотите перевести деньги человеку, но знаете только номер его мобильного телефона.

Деньги@Mail.ru

Для интернет-магазина или сервиса подключение к системе Деньги@Mail.ru - это возможность принимать платежи от физических лиц быстро и удобно: 24 часа в сутки - 7 дней в неделю - 365 (а иногда и 366) дней в году. Система платежей Деньги@Mail.ru выступает гарантом мгновенного и безопасного прохождения платежей.

Rapida Online

Платежная система "Рапида" предоставляет кредитным организациям и иным юридическим лицам и их клиентам услуги в сфере розничных расчетов. Кроме этого, с платежной системой "Рапида" совершать покупки в Интернете стало еще проще. Клиенты данной платежной системы могут оплачивать счета свыше 15000 рублей, что заметно расширяет Ваши возможности.

EasyPay

Предоставьте пользователям Вашего Интернет-сервиса возможность оплачивать услуги и товары электронными деньгами EasyPay. Подключение бесплатное, абонентской платы нет. Зачисление денежных средств на Ваш расчетный счет происходит автоматически без дополнительных банковских переводов.

Handy Bank

Подобрав в Вашем интернет-магазине желаемый товар, покупатель может выбрать режим оплаты Handy-Safe. Тогда ему останется только назначить срок поставки этого товара и придумать код покупки, который будет передан курьеру в обмен на принятый товар. Handy Bank абсолютно надежно защищает покупательские интересы. Т.е. он гарантированно получит заказанный товар, либо вернет назад свои деньги, причем это произойдет автоматически, безо всяких хлопот по их возвращению и без комиссий с Вашей стороны.

Вопрос приема платежей возникает перед каждым владельцем интернет-магазина – начиная с выбора способов оплаты и заканчивая их подключением к сайту.

Принимать платежи на сайте можно по-разному:

- напрямую через банк-эквайер (оплата пластиковыми картами);

- через конкретную платежную систему (например, Яндекс.Деньги, QIWI, PayPal);

- с помощью платежного агрегатора, объединяющего в себе несколько платежных систем (примеры: Робокасса, Яндекс.Касса, PayOnline).

Как правило, выбирают подходящие способы так:

Вариант 1 : Компания молодая, обороты небольшие, нужно быстро подключить прием платежей наиболее популярными способами.

В данном случае используем платежный агрегатор. Комиссия получится самой высокой из всех указанных вариантов (3-6%). Но подключить такой способ проще всего – зарегистрировать аккаунт в агрегаторе, установить на сайт модуль от агрегатора – и вы уже принимаете 5-10 самых популярных способов оплаты.

Вариант 2 : Компания уже устоялась, обороты средние, нужно снижать затраты на обработку платежей.

Тут смотрим по статистике, какими наиболее популярными способами пользуются клиенты. Идем на сайты именно этих платежных систем и выясняем, какая комиссия там. Если комиссия ниже, чем в агрегаторе, то подключаем эти способы напрямую, а агрегатор оставляем только для прочих способов (в которых отличия в комиссии незначительны).

Вариант 3 : У компании большие обороты по оплате банковскими картами.

Тут нужно смотреть в сторону интернет-эквайринга. Например, в сторону того банка, где уже открыт счет вашей компании. Процент комиссии за платежи будет тем ниже, чем выше обороты компании, и средства будут зачисляться на ваш банковский счет (то есть не нужно будет думать, как выводить эти суммы из агрегатора).

Да и платеж картой через эквайринг банка воспринимается пользователями как более безопасный, чем платеж через агрегатор (что важно для крупных компаний).

Подключение интернет-эквайринга

Если вы остановили свой выбор на интернет-эквайринге, сперва нужно подобрать банк. Смотрите на размер комиссии банка за проведение каждой операции, стоимость подключения, срок зачисления средств на счет, наличие круглосуточной техподдержки и виды карт, с которых можно проводить оплату (минимальный набор – VISA и Mastercard).

Когда выбрали банк, ищем на его сайте заявление на подключение эквайринга и список необходимых документов. Все заполняем, отправляем в банк. Сотрудники банка проверят документы, а также посмотрят сайт, чтобы убедиться, что к нему можно будет подключить эквайринг. Если все ок, вам сообщат о положительном решении и дадут инструкции по настройке.

Все платежи, которые пойдут через эквайринг, будут приходить уже напрямую на ваш расчетный счет. Именно поэтому меньше комиссия за платежи – нет промежуточного посредника, как в случае с платежным агрегатором.

Стоит отметить, что вся информация о поступлении средств на счет передается в налоговую.

Из недостатков – бюрократия =) Нужно собрать и отправить банку внушительный пакет документов. Соответственно, подключение услуги может занять пару недель.

Но есть хороший плюс: в процессе оплаты данные передаются по протоколам 3D-Secure и SecureCode (разработанным для систем VISA и Mastercard), что обеспечивает высокий уровень защиты платежа.

Платежные агрегаторы

Платежный агрегатор объединяет в себе сразу несколько платежных систем. Он выполняет роль посредника между предпринимателем и платежной системой.

Главное преимущество такого способа – вы получаете много разных вариантов приема платежей (банковские карты тоже), но вам не надо заключать договор с каждой платежной системой отдельно. Хотя комиссия при этом больше, чем в предыдущем варианте. Деньги сперва зачисляются на счет агрегатора, а затем с него перечисляются на ваши реквизиты.

Платежных агрегаторов много, согласно Рейтингу платежных инструментов 2016 наиболее популярные из них – Яндекс.Касса, Robokassa, RBK Money, PayU, PayAnyWay, Wallet One.

Критерии выбора агрегатора примерно те же: размер комиссии, условия и сроки подключения, наличие техподдержки.

Подключение приема платежей к сайту

Итак, вы определились со способом приема платежей. Теперь возникает следующий вопрос – как подключить его к своему интернет-магазину?

Настройка довольно простая – практически у всех CMS имеются встроенные модули для подключения платежных систем. Если встроенного модуля нет, его можно скачать с сайта платежной системы.

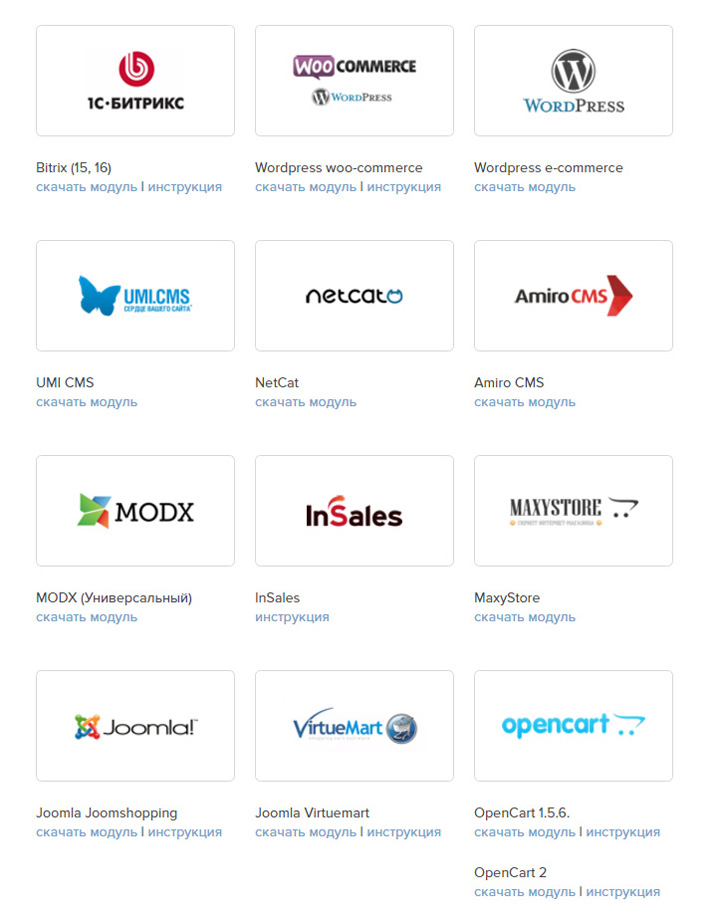

Например, выбор модулей Яндекс.Кассы:

При этом для каждой CMS имеется подробная инструкция по подключению.

Для Битрикса настройка заключается всего в нескольких простых шагах:

Подключение агрегатора Robokassa кажется сложнее – как указано на странице описания сервиса, потребуется специалист со знаниями Perl, PHP, ASP или ASP.NET. Однако ничего сверхъестественного в настройке нет, имеются модули, разработанные для определенных CMS, и подробные инструкции по настройке.

Полный список поддерживаемых CMS: http://www.robokassa.ru/ru/HowTo.aspx .

При подключении интернет-эквайринга также все довольно просто – установка и настройка платежного модуля для CMS заключается в следующем:

- скачать готовый модуль;

- установить его в вашу CMS;

- настроить модуль, используя данные для доступа из личного кабинета эквайринга;

- проверить работоспособность.

Для каждой CMS имеется подробная инструкция.

Примеры модулей из эквайринга банка Тинькофф:

Как видите, ничего сложного в подключении приема платежей на сайт нет. Главное определиться со способом, а дальше – установка готовых модулей и настройка по инструкции.

Если же вы все-таки испытываете сложности, то напишите нашим специалистам . Поможем выбрать, подключим, настроим.

Всем привет!

Итак, задача стоит следующая: сделать так, чтобы физическое лицо могло принимать платежи у пользователей своего сайта в автоматическом режиме. Ситуацию с юридическим лицом я рассматривать не буду, из-за отсутствия последнего, скажу лишь, что нужно еще добавлять время на заключение договора с платежной системой, но количество таких систем должно увеличиться.

В общем виде технически подключение выглядит следующим образом: пользователю выписывается счет на оплату. Он выбирает платежную систему, после чего ему генерируется форма с параметрами платежа для отправки на сайт платежной системы. Когда платеж прошел (или не прошел), сервер платежной системы запрашивает определенный URL магазина, а магазин, в свою очередь, зачисляет платеж на счет пользователя. После этого пользователя перекидывает на страницу с комментарием о том, что платеж прошел или не прошел.

Итак, начнем.

WebMoney

Чтобы организовать автоматический прием платежей с помощью этой системы, необходимо получить персональный аттестат, а потом добавить свой сайт в каталог megastock.ru. В моем случае этот процесс занял очень много времени, так как аттестат я получал при помощи почты России и отправки нотариально заверенного заявления. Добавление магазина в каталог (что равно подключению возможности приёма платежей) осуществляется в течение 1-3 дней. Судя по количеству сайтов в каталоге, особых проблем это не вызывает. До добавления сайта в каталог доступна возможность тестирования отправки платежей в свой адрес. Реально деньги ни куда не переходят, но можно отлавливать ошибки в своем коде. Это несомненный плюс данной системы. Кому интересно, вот можно посмотреть описание процесса подключения. Никаких наворотов нет, процесс подключения можно считать довольно простым.

Есть пара неудобств: при регистрации магазина в каталоге нужно указывать, на какой из кошельков я хочу принимать оплату. При изменении списка кошельков, нужно писать в саппорт с просьбой поменять этот список.

С выводом денег проблем не возникнет: средства сразу попадают к Вам на кошелек, так что их можно выводить и тратить куда угодно, что принимает WebMoney.

Комиссии как таковой нет (есть только комиссия за осуществление платежа, но она взимается с пользователя).

Яндекс.Деньги

К сожалению, эта платежная система не работает с физическими лицами. Помимо этого я читал много отзывов по поводу того, что у них есть некий минимальный объем, после которого они рассматривают возможность работы с магазином.

РобоКасса

Подключение магазина к этой платежной системе тоже не вызвало особых проблем: простая регистрация на сайте, указание данных магазина и настройка формы на моем сайте. Как и в случае с WebMoney, у робокассы есть модерация магазинов. Они требуют, чтобы на сайте был размещен логотип WebMoney и ссылка на проверку аттестата и указаны контактные данные магазина. Однако есть небольшой минус, до модерации тестирование доступно не полноценно: интерфейс оплаты показывает ответ сервера и позволяет отправить запрос об удачном или неудачном платеже. С одной стороны хорошо, что можно видеть ответ магазина, но всегда хочется посмотреть, как все будет работать на самом деле.

Кстати, у робокассы есть один минус: после модерации невозможно самостоятельно изменить достаточно много параметров: кошельки для вывода, настройки способа оплаты для пользователей и другие. Также для активации мерчанта необходим аттестат WebMoney не ниже персонального.

Выводить деньги можно как в автоматическом режиме (сразу или при достижении определенной суммы), так и вручную. Насколько я понял, для физических лиц вывод доступен только на WebMoney и только на те кошельки, которые были указаны до модерации аккаунта.

Сложностей в настройке магазина для работы с этой системой тоже не возникло, вот ссылка на техническую документацию.

Комиссия у этого платежного шлюза разная для каждой из платежной систем и может достигать 12%.

Qiwi-кошелек

С регистрацией проблем не возникло, письмо с паролями и явками пришло сразу. Через два часа пришло еще одно письмо, информировавшее о том, что мне назначен такой-то менеджер. Видимо у киви очень много менеджеров и они устраивают какой-то аукцион за право обслуживать магазин.

Техническое взаимодействие у киви выполнено очень необычно. Помимо нужных данных для платежа (номера счета, суммы, описания и т.д.) в платежный шлюз киви нужно передать номер телефона пользователя. То есть у пользователя в процессе оплаты магазин должен спросить телефон, проверить его на валидность и только потом переправить пользователя на страницу оплаты киви. Если честно, не совсем понимаю, зачем это сделано: гораздо проще сделать этот параметр не обязательным и, если магазин его не заполнил, то предлагать пользователю (или вытаскивать из куки) прямо на странице оплаты. Я не знаю как Вам, но мне не очень хочется светить свой номер на большом количестве сайтов, поэтому данная штука была бы очень кстати. Саппорт обещал подумать над решением этой проблемы.

На этом танцы с бубном при подключении этой системы не заканчиваются. У киви есть три метода подключения магазина: HTTP, XML, SOAP. Причем, в первых двух методах нет автоответа сервера киви о статусе платежа. Нужно самостоятельно опрашивать сервер киви о состоянии статуса платежа. Саппорт предложил комбинировать эти методы: использовать HTTP метод для выставления счета, а SOAP для обратной связи сервера киви с магазином. Если честно, то я раньше не работал с SOAP протоколом, поэтому долго думал, почему в запросе нет ни одной GET или POST переменной. Ссылка на документацию: ishop.qiwi.ru/docs/OnlineStoresProtocols_HTTP.pdf

Кстати, программистам киви на заметку: если в ссылках для отправки пользователя на страницу удачного (или неудачного) прохождения платежа есть знак «&», то переход по ссылке осуществляется неверно: ссылка обрезается до знака «&». Замена & на &_amp_; ни к чему не привела.

Кстати, саппорт у киви работает достаточно медленно: ответ на вопрос по поводу обратной связи с магазином я получил только в 7 вечера (хотя отправил в 2 ночи), а на сообщение об ошибке в перекидывании пользователя по ссылке ответ так и не был получен.

Комиссия: киви берет комиссию 1% с каждого перевода. Средства зачисляются на счет мгновенно, тратить их можно так же (и с теми же самыми комиссиями), как и посредством обычного киви-кошелька.

SpryPay

Регистрация происходит сразу, необходимо только активировать аккаунт, перейдя по ссылке из письма. Насколько я понял, модерирование магазина произошло автоматически, по крайней мере, никаких писем я об этом не получал, однако статус магазина – принят.

Процесс подключения довольно стандартный, таких заморочек, как у киви, нет, однако есть небольшой недочет: обратная связь платежной системы с магазином о статусе платежа происходит не сразу, а раз в минуту, поэтому пользователей нужно предупреждать о том, что деньги на баланс будут зачислены через некоторое время.

Из недостатков нашел следующее: при оплате не со счета SpryPay (например, с киви кошелька), уведомление об оплате приходят не сразу, а спустя некоторое время. И пользователя не перебрасывает обратно в магазин. Документация доступна по этой ссылке.

Сервис позволяет организовать прием платежей через довольно большое число платежных систем, однако есть некоторые ограничения: для приема WebMoney нужно иметь персональный аттестат и подать заявку, чтобы они вручную это проверили. У некоторых платежных систем есть оговорка, что платеж может быть отозван в течение какого-то количества дней.

Комиссия: можно настроить, с кого именно она будет взиматься: с продавца или с покупателя, начинается от 4% и заканчивается 7%. С выводом проблем нет – можно выводить вручную на достаточно большой список платежных систем с комиссией от 1% до 3%.

Из плюсов могу отметить следующее: когда у меня изменился IP адрес, то система оповестила меня об этом по почте с указанием возможных причин такой ситуации.

W1

С регистрацией также проблем не возникло, регистрация происходит как для обычного пользователя, нужно только зайти в раздел «Интернет-магазин» и настроить параметры под себя.

С технической точки зрения проблем тоже не возникло, однако при проверке цифровой подписи нужно сортировать принятые параметры в алфавитном порядке. Других недочетов я не нашел.

Данный функционал доступен на платном тарифе «Интернет-магазин» .

Яндекс.Касса

Подключите платежную систему «Яндекс.Касса», и ваши клиенты будут оплачивать товары и услуги онлайн.

«Яндекс.Касса» предусматривает несколько способов оплаты:

- кошельки Яндекс.Денег;

- банковская карта;

- счет мобильного телефона;

- наличная оплата через кассы или терминалы;

- WebMoney;

- мобильный терминал (mPOS).

Как сделать платежную систему на сайте?

Для подключения к «Яндекс.Касса» заполните заявку на подключение, настройте готовый модуль, который уже есть на вашем сайте, подпишите договор-оферту и начните принимать платежи.

Укажите адреса в настройках «Яндекс.Касса»:

- URL для оповещения о зачислении платежа (paymentAvisoUrl): https:/gate.сайт/yandex30/{Host}/

- URL для проверки заказа (checkUrl): https:/gate.сайт/yandex30/{Host}/

- URL для сообщения пользователю об успешном платеже (successUrl): http://{Hostndomain}/emarket/purchase/result/successful/

- URL для сообщения пользователю о неудачном платеже (failUrl): http://{Hostname}/emarket/purchase/result/failed/

Host — системное имя сайта, Hostndomain — привязанное доменное имя или системное имя сайта.

- После заключения договора укажите в соответствующих полях идентификатор, номер витрины и пароль, а затем активируйте платежную систему.

Обратите внимание!

Если подключить платежную систему с доменом третьего уровня ({Host}), а после привязать домен второго уровня, то необходимо будет подписывать дополнительное соглашение с сервисом «Яндекс.Касса» для подключения к их системе нового домена. Рекомендуем изначально привязать домен второго уровня и только после подключить платежную систему.

Как интегрировать ваш сайт с платежной системой Яндекс.Деньги (для физических лиц)?

Для того чтобы подключить прием платежей через систему Яндекс.Деньги к вашему магазину, следуйте пошаговой инструкции:

После заключения договора с сервисом «Деньги Online» вам нужно будет указать в соответствующих полях «Идентификатор проекта» и «Секретное слово».

Для сервиса «Деньги Online» укажите 3 следующих адреса:

- URL — для оповещения о зачислении платежа: http://ваш сайт.ru/emarket/order_paysystem_callback/

- URL — для сообщения пользователю об успешном платеже: http://ваш сайт.ru/emarket/purchase/result/successful/

- URL — для сообщения пользователю о неудачном платеже: http://ваш сайт.ru/emarket/purchase/result/failed/

После того, как Ваш клиент проведёт оплату через подключённую платёжную систему, статус заказа в панели управления автоматически изменится на "Оплачен"

Как выбрать лучшую платежную систему? Наверняка, при запуске Интернет-проекта, каждый сталкивался с этим вопросом. Действительно, у каждого бизнеса существует множество требований по срокам вывода поступающих средств, максимальному размеру комиссии, необходимой простоте интеграции и удобству для покупателей. Кроме того, Интернет-бизнес бывает разного уровня рисковости и часто ведется от юридических лиц из оффшорных зон , что конечно, требует нестандартных решений . Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а точнее их типы с преимуществами и недостатками каждого.

Системы электронных кошельков такие как QIWI, WebMoney, Яндекс-деньги и пр.

Платежные посредники аккумулирующие средства типа PayPal или Moneybookers

Все представленные на этой Интернет-странице текстовые и графические материалы

являются собственностью ООО «Смарт Групп» - компании зарегистрированной на территории Российской Федерации.

Использование этих материалов без письменного согласия правообладателя запрещено и будет преследоваться в соответствии

с законодательством путем обращения в хостинг центры, обслуживающие Интернет-сайты нарушителей, а также путем обращения

в судебные инстанции по месту регистрации компании нарушителя или проживания физического лица нарушителя.

Электронные платежные системы Интернета

Всего существует четыре основных типа платежных систем для сайта:

1. Карточные платежные системы для сайтов

Типичные их представители - это не сами VISA и MasterCard, а всегда связка из двух юридических лиц, а именно банка и процессинга. Обе эти организации присутствуют всегда и являются необходимыми элементами процедуры клиринга карточных платежей . Банк открывающий так называемый «мерчант счет » является хранилищем для принимаемых денежных средств и несет ответственность за их «чистоту». А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр . При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.

Когда при подключении к платежной системе банковских карт, встает вопрос обратиться в банк или в процессинг, то выбор делается безусловно в пользу процессинговой компании. Причин сразу несколько. Во-первых, из связки «банк+процессинг» только банки являются ответственными лицами перед карточными и межбанковскими регуляторами, поэтому с банком несравненно тяжелее договориться. Плюс, как правило, банки специализируются только на определенных видах бизнесов и плохо работают с Интернет-компаниями не подпадающими под их наработанный шаблон, причем заранее подходит банк или нет определить невозможно. Процессинги же наоборот не связаны жесткими требованиями и страхом потери лицензии и поэтому «абсолютно гибки», кроме того в них, в отличии от банков, работают IT-специалисты, которым близки все ваши вопросы, и которые всегда готовы подсказать, что и как лучше делать.

Учитывая выше сказанное и тот факт, что и банки и процессинги работают с множеством контрагентов, несложно понять, что проще обратиться в процессинг, который, почти наверняка, сможет с вами работать и далее «веерно» разослать свою анкету по банкам с которыми он интегрирован, чем перебирать по очереди банки ожидая, что какой-то из них даст согласие и потом, надеяться, что с ним сотрудничает нормальный процессинг.

С электронными валютами всё значительно проще, чем с банковскими картами. Поскольку данные организации совмещают в себе одновременно и функции технического провайдера при подключении, и «центробанка» для самих себя, и надзорного органа, и законодателя для своих собственных денег, то несложно догадаться что в этих условиях бюрократическая составляющая подключения минимальна. Конечно, в России Федеральный закон «О национальной платежной системе» несколько увеличил требования для организаций, но в общем и целом подключение к платежной системе типа QIWI и WebMoney являются наиболее простыми для интеграции решениями для безналичной оплаты. Пожалуй, единственным недостатком этих систем является их малая популярность, за исключением, возможно, такой группы покупателей, как технически продвинутая молодежь, что, конечно, негативно сказывается на возможностях использования любого электронного кошелька в качестве основной платежной системы для сайта.

Особая группа организаций являющихся с одной стороны электронными кошельками, а с другой, работающих с валютами реального мира - это платежные посредники. Если вам требуется платежная система пластиковых карт, но не получается пройти процедуру «комплайнс» ни в одном банке или вы просто хотите сэкономить время, то можно попробовать обратиться в системы типа PayPal или Moneybookers которые, действуя от вашего имени, будут принимать на свой счет деньги клиентов, а потом уже переводить их вам. Что самое интересное, комиссии в таких организация могут быть даже эквивалентны нормальному процессингу. К сожалению, в этих системах всегда существует требование к каждому конечному покупателю о прохождении процедуры регистрации, что значительно усложняет процесс покупки, что в условиях Интернет-торговли может стать фатальным недостатком.

Некоторые процессинговые центры, работающие с VISA и MasterCard, стремятся стать универсальными платежными системами. Для этого они интегрируются с множеством представителей всех предыдущих групп. Благодаря тому, что они являются официальными дистрибьюторами всех своих контрагентов эти «агрегаторы» предоставляют своим клиентам услуги «одного окна» по подключению сразу множества платежных решений «электронных кошельков» и «платежных посредников».

Как правило, клиенту, при обращении к такому агрегатору, необходимо лишь однажды заполнить анкету и далее весь процесс работы с прочими системам агрегатор берёт на себя. При этом, комиссии и прочие условия на каждое отдельное решение всегда точно такие же, как и при работе напрямую с провайдерами услуг. Идентичность условий с конечным провайдером является обязательным условием деятельности. Одним из примеров такого агрегатора является наша универсальная платежная система Ecommerce Payments.

Уважаемые господа, как видите мы сделали всё, чтобы стать для вас самым удобным и выгодным способом приема платежей. Мы владеем собственным процессинговым центром, сотрудничаем с множеством банков , и организовали «систему одного окна» для подключения сторонних провайдеров. Кроме того, поскольку нашим девизом является «Всё для Интернет бизнеса», мы предоставляем также услуги по юридической и налоговой оптимизации, а также различные консультации. Благодаря этому возможно мы самая универсальная платежная система онлайн из существующих. Мы всегда рады вам, обращайтесь.